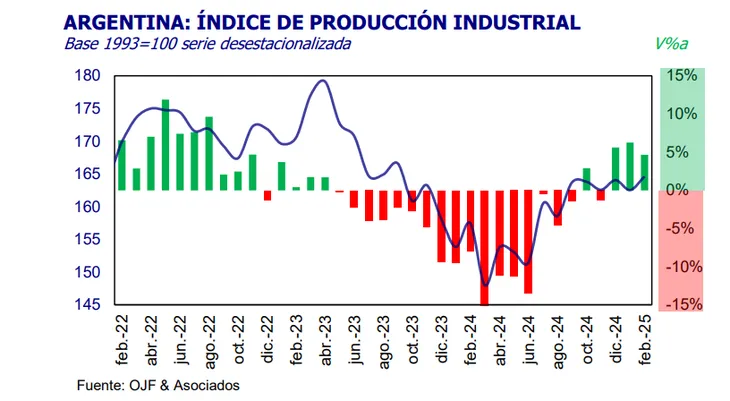

La industria y la construcción continúan atravesando un escenario negativo y sin indicios claros de recuperación. Según los últimos datos disponibles, correspondientes a diciembre de 2025, ambos sectores registraron nuevas caídas y consolidaron una tendencia contractiva que se arrastra desde meses anteriores.

En el caso de la industria, la producción cayó 0,6% mensual desestacionalizado, acumulando tres meses consecutivos de retrocesos. En la comparación interanual, la baja fue del 8,7%, lo que refleja la persistencia de un nivel de actividad deprimido. En términos de nivel, la industria se encuentra 5,5% por debajo de diciembre de 2024 y 6% debajo de noviembre de 2023.

El dato resulta especialmente relevante porque el período analizado ya no estuvo atravesado por la incertidumbre electoral. Aun así, la actividad volvió a contraerse. Parte del retroceso se explica por la menor cantidad de días hábiles —noviembre tuvo 18 jornadas laborales—, aunque también influyó la revisión a la baja del dato de octubre, que refuerza la tendencia negativa.

El desempeño fue heterogéneo entre los sectores. De los 16 rubros industriales relevados, nueve registraron caídas mensuales, con mayor impacto en los de mayor peso dentro del índice general. Se destacaron las bajas en la industria química y el sector automotriz, que explicaron una porción significativa del resultado negativo.

La situación de la construcción es aún más delicada. El sector mostró una caída del 4,1% mensual desestacionalizado, acumulando dos meses consecutivos de descenso. En la comparación interanual, el retroceso alcanzó el 4,7%. En nivel de actividad, la construcción se ubica 4,8% por debajo del cierre de 2024 y 24,1% por debajo de diciembre de 2023, reflejando la magnitud del ajuste y la ausencia de señales de recuperación en el corto plazo.

El deterioro industrial también se evidencia en la comparación interanual. Once de los 16 sectores presentan caídas frente a noviembre de 2023, con retrocesos muy marcados en rubros clave como textiles (-38%), productos de metal (-24,5%), caucho y plástico (-22,6%), automotriz (-20,8%) y minerales no metálicos (-20,1%). Estos números ponen de relieve las dificultades para competir con bienes importados y la debilidad persistente de la demanda interna.

Hacia adelante, no hay aún datos que permitan anticipar un cambio de tendencia. Si bien la mayor estabilidad macroeconómica y la baja de tasas podrían aportar cierto alivio, no se espera una recuperación fuerte en ninguno de los dos sectores. El nuevo esquema cambiario, que ajusta la banda por inflación pasada, podría habilitar una depreciación gradual, aunque el escenario general sigue dominado por la cautela.

Por ahora, los indicadores confirman que la industria y la construcción siguen siendo dos de los principales focos de debilidad de la actividad económica.