- Un plan de estabilización en dos etapas

Los equipos económicos que trabajaron en la previa de las elecciones de octubre 2023 tenían como hipótesis de trabajo común (no consensuada), la elaboración de un plan de estabilización en dos etapas. Un diseño similar al impulsado por el Presidente Milei y el Ministro Caputo, quienes en todas sus intervenciones públicas iniciales mencionaron que el programa involucraba una primera etapa de sinceramiento y corrección macro (fiscal, monetaria, cambiaria y de precios relativos) y una segunda etapa que se caracterizaría por la adopción de un régimen monetario cambiario y fiscal más definitivo.

- La transición

El Ministro presentó en público esa primera fase de la estabilización bajo el título de “Programa de Emergencia”; y si bien no fijó una fecha precisa para el arranque de la segunda fase, mencionó que podría ser hacia fines del primer trimestre del año. La primera fase tendría como ancla nominal el equilibrio fiscal y la emisión cero (la primera canilla mencionada por Caputo) más el sendero del 2% de depreciación mensual del tipo de cambio, mientras se “saneaba” el balance del BCRA (léase, cerrar la segunda canilla de emisión, la emisión endógena o déficit cuasi-fiscal). Esto último se buscó por varios caminos: se absorbió liquidez vía la sustitución de pasivos del Central por títulos públicos, los BOPREAL y la baja de las tasas de interés a niveles reales negativos. Todo indicaba que el punto de inflexión entre ambas fases estaría dado por el abandono del crawling-peg, el levantamiento del cepo, el desmantelamiento de los controles de capitales y, una vez descartada la dolarización, la implementación de algún régimen monetario con competencia o libre elección de monedas. El fin de la primera fase emergencial daría lugar a una segunda fase sin las incertidumbres de la primera, de consolidación de la desinflación y mucho más favorable para el crecimiento económico.

- Los tiempos de la macro versus los de “la política”

Es importante hacer notar que esa segunda fase del programa no tenía relación con cuestiones relacionadas con la aprobación de leyes claves o la construcción de gobernabilidad política, sino que involucraba requisitos o precondiciones macro bastante concretas. Una de las cuales, la más importante, aún sigue incompleta: la corrección de precios relativos. De hecho, tengamos presente que, el mismo día que se aprobaron las Leyes de Bases y Puntos de Partida y la de Medidas Fiscales Paliativas, el Gobierno anunció una nueva postergación de los aumentos previstos de las tarifas de gas y de luz y se redujo el aumento previsto en el impuesto a los combustibles. Es innegable que el Gobierno tiene como prioridad la reducción de la inflación y estas postergaciones colaboran para seguir mostrando índices más bajos y, al mismo tiempo, evitan que los consumidores deban ajustar el resto de sus consumos.

- La demorada segunda fase, con los anuncios del viernes, ha pasado a ser una tercera fase del programa

Es muy probable que la conferencia de prensa y dichos anuncios hayan buscado reducir la incertidumbre que se había apoderado de los mercados en las últimas semanas respecto de los próximos pasos y de la solidez y consistencia del programa (a lo largo de dicha conferencia, el Ministro se refirió varias veces a la robustez del programa) pero, como veremos, los anuncios se quedan cortos a la hora de abordar las razones de dicha incertidumbre.

- Los lineamientos de la nueva segunda fase del programa son los siguientes:

(i) Continuidad, obviamente, del ancla fiscal (emisión cero por cuestiones fiscales).

(ii) Emisión cero por cuestiones monetarias -“emisión endógena» cero- (corazón de los anuncios):

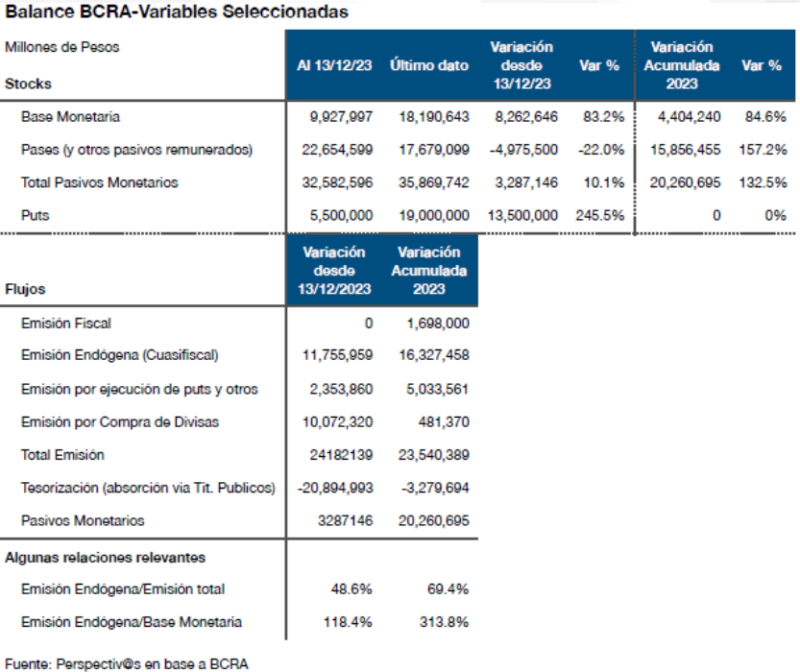

- El BCRA reemplazará los pases pasivos (lo queda de pasivos remunerados, unos AR$17 Billones) por Letras de Regulación Monetaria (LRM) emitidas por el Tesoro con tasas de interés flotantes.

- El BCRA fijará la tasa de interés de política monetaria mediante la intervención en el mercado de LRM. Esta tasa será abonada por el Tesoro a través de un cupón variable, permitiendo al BCRA controlar la tasa sin afectar su balance, sin déficit cuasi-fiscal.

- No se modifica por el momento (se mencionó que se estarían explorando alternativas) la operatoria de los puts otorgados por el BCRA sobre títulos públicos en cartera de los bancos. Lo cual cuestiona en parte el anuncio de “emisión endógena” cero por razones monetarias, por cuanto toda vez que un banco ejerce el put, el BCRA está obligado a comprar el activo subyacente contra pesos (que emite). Dicha operatoria significó una expansión monetaria de 2.7 Billones desde que asumieron las actuales autoridades económicas y xx en los últimos 30 días.

(iii) Mantenimiento del crawling al 2% mensual.

(iv) Mantenimiento del blend cambiario (80:20) para exportadores (sin especificación de fecha de expiración).

(v) Continuidad del cepo. Restricciones para el acceso al mercado de cambios oficial y controles de capitales sin cambios ni fecha para su levantamiento.

(vi) Reducción del impuesto PAIS de 17.5% a 7.5% en agosto o septiembre cuando empiece a impactar el paquete fiscal recientemente aprobado en la recaudación.

- El diablo está en los detalles (que aún no se conocen)

- En primer lugar, no está definido si el canje será voluntario o compulsivo (se anunciaron conversaciones con los bancos a partir de este lunes). Recordemos, de todas maneras, que alrededor de 2/3 partes de los pases son de bancos públicos.

- No se especificó cómo se hará el BCRA de las LRM, ni qué repercusiones tendrá la operatoria sobre la deuda del Tesoro. Una posibilidad es que el Tesoro le entregue al BCRA las LRM a cambio de otros instrumentos de deuda que están en el activo de la autoridad monetaria (¿Títulos públicos y Letras Intransferibles?). Las LRM así obtenidas serían entregadas a las entidades financieras para cancelar los pases. De hacerse así, el stock de deuda del Tesoro no se vería afectado, aunque sí su composición y no es trivial que el acreedor deje de ser el BCRA y pasen a ser los bancos (léase, los depositantes). En el balance del BCRA, la contrapartida de la reducción de los pasivos remunerados sería la reducción de la cartera de activos públicos. Otra alternativa es que el Tesoro directamente emita AR$17 B de LRM, incrementando el stock de deuda pública en esa magnitud, y que el BCRA administre esa emisión y la asigne entre las entidades financieras contra los pases. En este caso, en el balance del BCRA, el pasivo con las entidades financieras (los pases) pasan a ser un nuevo pasivo con el Tesoro (depósitos).

- Durante la conferencia se mencionó que existiría una ventanilla de repos sobre las LRM. Suponemos que se trata de una ventanilla para otorgarle liquidez (¿una suerte de mercado secundario?) a las LRM. Si las entidades tuvieran excesos de liquidez comprarían LRM emitidas por el Tesoro, pero ¿qué sucedería si tuvieran necesidades de liquidez? El mecanismo de puts, utilizado hasta ahora, quiere ser desmantelado y no debería estar disponible para las LRM. Resta conocer cómo harán las autoridades para que esa ventanilla de liquidez no se transforme en una nueva canilla de emisión. Tampoco se aclaró si las LRM tendrían un formato similar a las LECAP, de forma tal de no afectar el resultado fiscal del Tesoro. Recordemos que éstas capitalizan sus intereses, por lo que no son registrados arriba de la línea (resultado fiscal) sino sólo abajo de la línea (como variación del stock de deuda). Si bien el impacto fiscal existe, gracias a la magia de una contabilidad pública que hace caso omiso de la partida doble (pobre Luca Pacioli), este formato permitiría seguir mostrando números en línea con el equilibrio fiscal. Estamos hablando de un monto de intereses del orden de los AR$3.5 Billones en lo que resta del año, nada menos que un 1/3 del total de los intereses que enfrenta el fisco en todo 2024 (lo que implicaría un 80% más de intereses que los que están previstos para esta segunda mitad del año).

- Todo hace presumir un aumento de las tasas de interés en pesos

O al menos que a las autoridades les gustaría poder impulsar dicho aumento y que a partir de ahora contarían con una mayor libertad para hacerlo. Pero esto último es una verdad a medias. Es cierto que le costaría menos al BCRA (cero déficits fiscales o cero emisión endógena), pero está claro que será el Tesoro quien deberá hacerse cargo del mismo (aunque, como vimos en el punto anterior, la magia contable permite que los números fiscales no lo registren). Además, para que el Banco Central siga controlando las tasas de interés a través de una tasa de política monetaria determinada en la ventanilla de repos de LRM, dicha ventanilla debe funcionar con una eficiencia tal que no existan diferencias (en cuanto a la disponibilidad de liquidez) respecto del mecanismo de pases actuales. De no ser así, las entidades financieras podrían verse obligadas a mantener un excedente de liquidez no remunerada (o a tasas más bajas que las de las LRM) lo que pondría una cuña en el mecanismo de transmisión de tasas de interés (forzando tasas pasivas más bajas aún cuando el BCRA persiguiese lo contrario). Dado que los interés se capitalizan, no se registran como una erogación corriente en las cuentas del Tesoro (ni en el devengadoni en el base caja). No se trata deuna práctica nuevasino de una de vieja data, que hace que en Argentina los resultados fiscalesde arriba de la línea no guarden relación alguna con las variaciones de la deuda (de abajo de la línea corregidas por las diferencias de cambio y de valuación).

- Los anuncios se quedan cortos para reducir varias fuentes de incertidumbre

– Es probable que parte de la incertidumbre de las últimas semanas haya estado relacionada con las dudas sobre la continuidad de la actual política cambiaria, sobre todo si se tomaban como válidos los contenidos y las metas estructurales contenidas en la 8va revisión del acuerdo con el FMI (ver apartado próxima página). Y si algo claro se desprende de los anuncios es que por el momento no habrá ninguna modificación de la política cambiaria. Ni abandono del cepo, ni del blend exportador, ni devaluación, ni cambios en el ritmo del crawl, ni nada. Pero la ratificación de que todo seguirá tal cual no es necesariamente loque esperaba una gran parte del mercado. – Por su parte, lo que sigue en el terreno de las ambigüedades y sí era fuente de dudas e incertidumbre, son el timing y los rasgos del régimen cambiario que sustituirá el actual. El momento en el cual pasaremos de esta nueva segunda fase a la tercera fase (que según las propias palabras de ministro Caputo sería sin cepo y, según trató de dar a entender, sin devaluación) llegará “cuando estén dadas las condiciones macro”. Condiciones de las cuales no se dieron demasiados detalles.

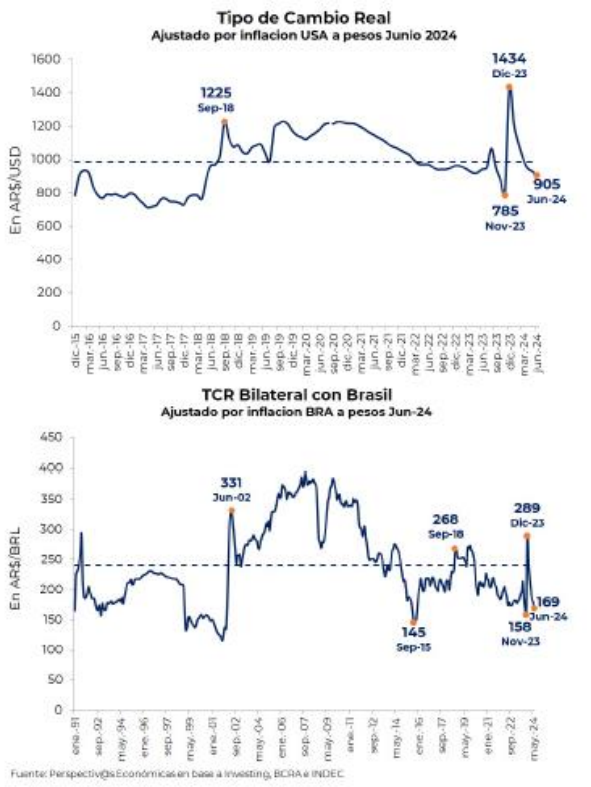

– Sin embargo, volviendo a los anuncios, es improbable que la emisión endógena (el cuasifiscal del BCRA) haya sido una fuente importante de incertidumbre. Obvio que limitaba (en la óptica de las autoridades y sospecho que muy especialmente según la mirada del Presidente Milei, dada su obsesión con mostrar un cuasi fiscal más bajo) el uso de las tasas de interés como mecanismo para contener los movimientos cambiarios, pero los anuncios no lidian o no terminan con las razones de esa incertidumbre. Bajar a cero la emisión endógena no revierte la apreciación cambiaria que ha llevado el tipo de cambio real (el del Dólar y sobre todo el del Real) a niveles cercanos a la pre devaluación de diciembre.

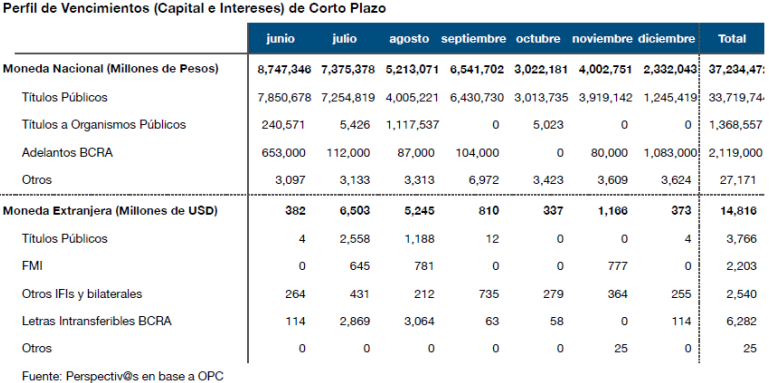

– Tampoco se reduce la incertidumbre, que seguramente irá ganando terreno a medida que avancen los meses, de cómo hará el Gobierno para hacer frente a los vencimientos en moneda extranjera que se avecinan en los próximos meses. El Ministro mencionó que se cuenta con margen para usar las reservas con dichos fines, pero la postergación de la normalización del mercado cambiario no es una buena noticia. Argentina necesita volver a mostrar que puede generar un balance de divisas suficiente para enfrentar esos vencimientos mientras recrea condiciones para re ganar el acceso a los mercados de deuda voluntarios (y cuanto antes lo haga mejor).

– Volvamos por un minuto al punto anterior, dijimos que llevar a cero la emisión endógena podría reducir las expectativas de inflación y de depreciación, pero cabe una salvedad. Es posible, y hay muchaliteratura y evidencia empíricade por medio,que el hechoque se corte la canilla de los intereses sobre los pasivos remunerados del BCRA sustituyéndolos por deuda del Tesoro aumente la expectativa de mayor emisión futura, sobre todo teniendo en cuenta que esa deuda ahora estará respaldando los depósitos del sistema financiero. Por lo tanto, reforzar el equilibrio fiscal mediante medidas que lo hagan viable en el mediano y

largo plazo (reforma previsional y tributaria) es ahora aún más importante que antes.

– Por último y en relación a lo anterior, la medida incrementa notoriamente la exposición al sector público del sistema financiero. En particular, las tendencias de títulos públicos computables como liquidez pasarán (de no mediar ningún otro cambio normativo) de un 17% a un 37% del total de depósitos (algo así como el 63% del total de la liquidez). A partir de ahora la solvencia del sistema financiero estará más asociada que nunca a la solvencia del Tesoro.

9. La nueva Tercer Fase y el Futuro Régimen Cambiario y Monetario. Las menciones a la tercera fase del programa se limitaron a lo obvio: tendrá lugar después de que la fase dos permita reducir la incertidumbre y los temores que provoca el levantamiento del cepo. El objetivo es poder levantarlo sin temor, sin “sobresaltos” y sin que implique un salto cambiario. Lo interesante de los anuncios es que pusieron bien en claro que la fase tres será sin cepo. De todas maneras, no hubo mayores precisiones hacia qué régimen cambiario mutará el actual.

Lamentablemente, en cada una de sus apariciones públicas el Presidente Milei presenta alguna versión diferente de lo que sería ese régimen. La última posibilidad esbozada es la de ir a un régimen de tipo de cambio fijo (en el que la única fuente de emisión sería la compra de divisas). Pero veamos cómo fue cambiando el régimen que eventualmente sustituirá el actual:

– Descartada rápidamente la alternativa de la dolarización física, una primera alternativa esbozada fue la de la competencia de monedas con libre flotación y con el dólar (y eventualmente otras monedas) teniendo curso legal. En la mente del Presidente, la dolarización sobrevendría como consecuencia de un exceso de oferta de pesos producido por la destrucción de su demanda (quién querría una moneda mala si puede utilizar las buenas a su discreción).

– Luego fue el tiempo de la dolarización endógena, en este caso la emisión de pesos se eliminaría por completo (por una ley que establecería que la emisión es un delito de lesa humanidad). Sin posibilidad de emitir pesos por ninguna razón (¿incluyendo la compra de divisas?) se produciría una escasez estructural de pesos y por ende una eventual apreciación del peso y deflación. En varias de sus discursos o clases magistrales, el Presidente hipotizó sobre este “escenario impensado” para la Argentina, aunque se podría evitar la apreciación del peso y una eventual deflación en pesos si se pudieran pagar los impuestos con otras

monedas. Es por ello que resultó sugestivo que en el texto de la octava revisión del acuerdo con el FMI se aclarara que en el régimen de competencia de monedas que adoptaría la Argentina, los impuestos se pagarían en pesos.

– En dicho texto se menciona además que el futuro régimen podría ser similar a los que tienen Perú y Uruguay. Ya Milei había mencionado el caso peruano como alternativa para el peso. Dicho régimen es una flotación administrada por el banco central, que interviene en el mercado cambiario para evitar fluctuaciones bruscas. El presidente del banco central del Perú puede ser removido si le presta al gobierno o si establece tipos de cambios múltiples y su independencia es un precepto constitucional.

– Finalmente, en su última entrevista televisa (en La Nación+ el viernes por la mañana) el Presidente mencionó que la alternativa de ir a un tipo de cambio fijo estaba también

disponible, dado que no quedaría en pie ninguna fuente de emisión(con la excepción, según se dedujo de sus confusos dichos, de la cambiaria). Como vemos el abanico de posibilidades es bastante amplio. Tan amplio que el FMI alertó que una comunicación más consistente sobre el nuevo régimen cambiario y monetario sería esencial. Lo que puede suceder con el peso, con las tasas de interés y la capacidad del BCRA

de acumular divisas seguirá en el terreno de las incógnitas durante el tiempo que dure la segunda fase. Un tiempo que a priori luce mayor al que el mercado tendría ganas de conceder. (Por cierto, la demora con la que se sancionaron la Ley Bases y la Ley Fiscal pone en dudas la capacidad del Gobierno de poder avanzar rápidamente en la sanción de las piezas legales necesarias para la fase 3 del programa. Ya se trate de la declaración de delito imprescriptible a la emisión monetaria o la sanción de una nueva carta orgánica del BCRA (que incluya mecanismos a la peruana) o amxxxxxbas. Por lo que resultaría prudente intentar la sanción de

esas leyes en un plazo de tiempo relativamente corto.