Cuando leemos superávit en las cuentas públicas, nos esperanzamos en una reducción del gasto improductivo, de la burocracia estatal, de la sobrecarga de empleados públicos. Desafortunadamente en tiempos de crisis, el primer gasto que recorta el Estado en todos sus niveles es el destinado a la Inversión. Inversión implica obra pública, desde rutas a cloacas, alumbrado público, reparación de hospitales y escuelas. Justamente esto desnuda el informe de Fundación Libertad, que publica el resultado de las finanzas públicas de la provincia de Santa Fe para el ejercicio 2020; estudio que exhibe un superávit que se explica en parte, por una reducción a la mitad en la inversión en bienes de capital de un año a otro.

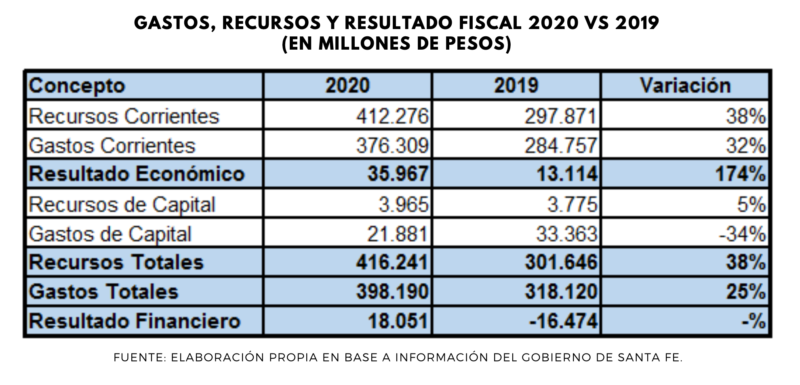

Santa Fe cerró el ejercicio fiscal 2020 con un superávit financiero. El resultado se explica por una expansión de los ingresos por encima de los gastos provinciales. Precisamente, los recursos subieron 13 puntos porcentuales más que los egresos el año pasado. Sin embargo, si se tienen en cuenta los resultados obtenidos en los últimos 10 años, el balance se torna desfavorable: 7 déficits contra 3 superávits, dejando en evidencia el carácter estructural del déficit en las finanzas provinciales. Recientemente, la provincia publicó los datos del cierre del ejercicio fiscal 2020. De acuerdo a los mismos, el resultado fiscal para el período 2020 fue de $18.051 millones. Si se consideran los ingresos y egresos de carácter corriente, el resultado económico registró un ahorro de $35.967 millones.

Sobre los ingresos de la provincia, los de índole corriente, que representan casi la totalidad de los recursos, aumentaron un 38%. Dentro de estos recursos, los ingresos tributarios (70% de los ingresos corrientes) subieron un 38% anual, siendo el aumento de los recursos tributarios nacionales del 37% y el de provinciales del 39%, destacándose dentro de estos últimos, el impuesto a los ingresos brutos con una suba del 41% anual. Vale señalar que los recursos tributarios de origen nacional representan el 64% del total de ingresos tributarios de la provincia. En cuanto a las erogaciones, las de carácter corriente registraron un aumento del 32% en tanto que las de capital cayeron un 34%. Con respecto a los gastos corrientes, la cuenta Remuneraciones, que es la de mayor importancia relativa, registró una variación del 26%, Transferencias Corrientes, que es la que le sigue, aumentó un 46% y Prestaciones de la Seguridad Social subió un 37%. Dentro de los gastos de capital, la partida más preponderante (68% del total) es la Inversión Real Directa con $14.960 millones, la cual registró una disminución del 46% en comparación con el año 2019. En otras palabras, la inversión en bienes de capital se redujo a la mitad de un año a otro. En términos reales, los gastos presentaron una considerable caída mientras que los ingresos crecieron levemente. Concretamente, la variación real promedio para los 12 meses del año 2020 arroja una reducción de las erogaciones del 8% y un aumento de los recursos del 1%. De esta manera, se cerró la brecha que había entre los egresos e ingresos provinciales, pasando de un déficit en 2019 a un superávit para el 2020

El Resultado Económico fue de $35.967 millones, es decir que casi se triplicó respecto al del 2019. En cuanto al Resultado Financiero, como se mencionó, fue positivo y equivalente a $18.051 millones, advirtiéndose una fuerte mejoría en relación al año anterior, cuando las cuentas cerraron con saldo negativo. Este resultado del ejercicio 2020, obedece a una expansión de los recursos muy por encima de los gastos.

Puntualmente, como puede apreciarse en el cuadro precedente, los ingresos crecieron 13 puntos porcentuales por encima de los egresos.

Sobre la variación de gastos e ingresos en los últimos años, se observa que en 5 de los últimos 10, los egresos superaron a los ingresos y en los otros 5 ejercicios (2012, 2013, 2016, 2018 y 2020) los ingresos subieron por encima de los gastos.

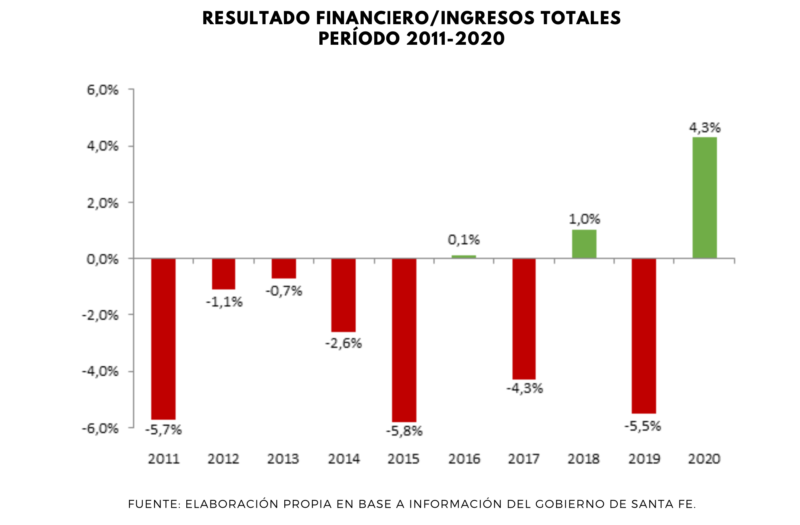

Respecto a la evolución del resultado financiero para el período 2011-2020, únicamente en tres años (2016, 2018 y 2020) hubo resultados financieros positivos, en tanto que la relación con los ingresos totales arroja el más bajo desempeño en 2015 con un -5,8%. El mejor resultado de la serie, se obtuvo para el año 2020 con un ahorro equivalente al 4,3% de los ingresos provinciales.