El dólar paralelo se mantuvo relativamente estable en un nivel de $1.000 entre octubre 2023 a marzo 2024. A partir de abril comienza a deslizarse llegando en mayo a $1.300, junio $1.400 y en apenas 2 semanas de julio ya alcanzó los $1.500. Que luego de 6 meses de tranquilidad, en 3 meses haga esta trepada causa preocupación. Subyacen muchos antecedentes del pasado en que la escapada del dólar fue el inicio de una crisis.

El punto que más colisiona con el plan de gobierno es que esta dinámica del dólar paralelo abre la brecha con el dólar oficial a más del 50%. Esto aumenta las expectativas adversas en relación a la sostenibilidad del dólar oficial. El gobierno, para dar más contundencia a su política con el dólar oficial, dispuso que cada vez que emita pesos para comprar dólares en el mercado oficial, inmediatamente venderá en el mercado paralelo la cantidad de dólares suficientes para retirar del mercado los pesos emitidos. Sin déficit fiscal ni cuasi fiscal, con esta medida se cierran todas las ventanas de emisión monetaria.

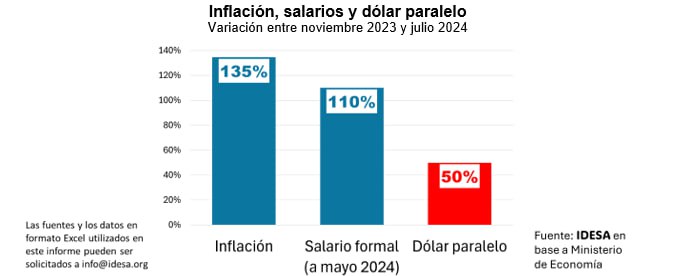

Una referencia para entender la situación es comparar la suba nominal del dólar paralelo con las de otras variables relevantes, como los precios al consumidor y los salarios. Según el Ministerio de Economía, entre el 2022 y 2023, las tres variables marcharon a la par. En cambio, entre noviembre del 2023 y julio del 2024 se observa que:

- La inflación fue del 135%.

- El salario formal creció un 110% a mayo 2024 (último disponible).

- El dólar paralelo creció apenas un 50%.

Estos datos muestran que el dólar paralelo está creciendo, pero muy por debajo de la inflación y de los salarios. Hay que aclarar que los precios y los salarios pueden crecer sostenidamente por encima del dólar. Pero, para ello, tienen que ir acompañados de aumentos en la productividad y/o una entrada masiva de dólares desde el exterior. Ninguna de estas condiciones se da en la actualidad. La actividad económica está estancada y los flujos de capitales presionan más por salir que por entrar al país. Por lo tanto, la suba del dólar debe ser tomada apenas como una actualización que acompaña a la inflación y los salarios.

Estos antecedentes sugieren que la principal motivación del gobierno disponiendo vender dólares desde el Banco Central en el mercado paralelo es acelerar la baja de la inflación. Con la base monetaria fija (porque estarán cerradas todas las fuentes de emisión monetaria) se espera disminuir la brecha, defender la regla de devaluación del dólar oficial al 2% mensual y, con esto, moderar las expectativas inflacionarias. Es una operación arriesgada, especialmente en un contexto de bajo nivel de reservas y con posibles efectos colaterales negativos. El más importante es una prolongación de la recesión económica producto de la astringencia monetaria y la baja competitividad de la producción interna.

La manera de bajar los riesgos y efectos colaterales negativos de la medida es acelerando la transformación de la economía. Por un lado, para darle sostenibilidad al equilibrio fiscal. Esto ahora se vuelve más imprescindible ya que el Tesoro tiene que hacerse cargo de la deuda del Banco Central. Implica migrar desde un ajuste fiscal tradicional, muy basado en la licuación de gastos y aplicación de impuestos distorsivos (impuesto PAIS y derechos de exportación), a un ordenamiento integral del sector público. Por otro lado, para darle a la producción interna la oportunidad de ser competitiva al tipo de cambio oficial. Esto implica generar un entorno regulatorio, tributario y de calidad de los servicios públicos que permita a las empresas argentinas ser competitivas en los mercados internacionales.

El saneamiento monetario (no hay más emisión) es una señal muy potente en la lucha contra la inflación. Pero extremadamente demandante desde el punto de vista fiscal y de competitividad para la producción nacional. Es una estrategia arriesgada y rígida. Su éxito dependerá de cuanta convicción y habilidad despliega el gobierno en la implementación de las transformaciones enumeradas en el Acta de Mayo.